Отказали в ОСАГО: причины и действия водителя

Что делать, если страховая отказывается оформлять ОСАГО? В 2022 году этот вопрос продолжает оставаться актуальным для многих водителей.

Почему не страхуют машину и как поступать водителям в таких ситуациях, разберем в данной статье.

Короткий ответ: почему отказали в ОСАГО и что делать?

- ОСАГО — обязательный вид страхования, поэтому компания не может отказать в оформлении полиса.

- Страховые используют незаконные причины для отказа в страховании — опасный стиль вождения клиента, ДТП с участием клиента, небольшой стаж вождения, большой пробег авто и другие.

- Существует только три причины, по которым страховщик может не продать полис — отказ водителя предоставить авто, отсутствие необходимых документов, сбой в системе РСА.

- Если страховщик отказал по незаконной причине, водитель имеет право написать жалобу с требованием о страховании. В случае отрицательного ответа необходимо обращаться в суд.

Застраховать машину без отказа и навязывания дополнительных услуг вы можете на сервисе e-osago. Рассчитайте цену ОСАГО по нескольким ведущим страховым компаниям и оформите полис онлайн.

Проблемы ОСАГО в 2022 году: очереди и черные списки

В конце прошлого года автовладельцы столкнулись с такой проблемой как отказы в страховании авто. Автомобилисты жалуются на частые отказы страховщиков продавать автогражданку по разным причинам.

Чаще всего компании ссылаются на высокий КМБ (коэффициент за безаварийную езду), маленький стаж вождения, молодой возраст автомобилиста и т.д. Также с проблемами столкнулись таксисты, которым отказывают в оформлении ОСАГО.

По отзывам водителей ситуации при обращении в страховую похожи: менеджер уверяет, что система зависла и продолжить оформление полиса не получится. Такие ситуации часто происходят при походе в офис, но есть также вариант онлайн оформления страховки.

Оформить электронный полис ОСАГО у водителей, которым отказали в офисе, также не получается. После ввода личных данных на сайте страховщика, продолжить оформление не получается. На экране появляется сообщение, что страховая не ответила на запрос.

Почему страховые отказывают клиентам

Страховые компании любыми способами стараются не продавать полисы убыточным клиентам. К таким категориям относятся водители, которые потенциально могут принести ущерб компании (то есть попасть в ДТП). Это лица с небольшим водительским стажем или старым авто.

Но ни в одном из таких случаев компания не имеет права отказать клиенту. Для таких категорий водителей предусмотрены повышающие коэффициенты.

Благодаря индивидуализации тарифов страховые могут устанавливать цену на страховку в зависимости от убыточности клиента, но не отказывать ему.

На деле страховщики все равно стараются не продавать полисы таким категориям автовладельцев и создают искусственные проблемы — сбой в работе системы или ошибка на сайте.

Незаконные причины отказа в ОСАГО в 2022 году

Стаж вождения менее 3 лет. В данном случае предусмотрены специальные коэффициенты по возрасту и стажу.

Возраст водителя до 25 лет. Оформить ОСАГО обязаны независимо от возраста.

Старый автомобиль. Если авто исправно, его возраст не является законной причиной отказа.

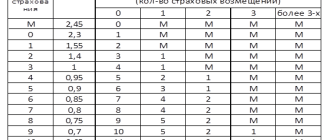

Частые аварии. Для этого есть КМБ — чем он выше, тем дороже будет полис.

Вид транспорта — такси, грузовик, мотоцикл. Страховые часто отказывают таксистам, поскольку это категория для компании убыточная. Но по закону застраховать можно любой из видов ТС.

При оформлении ОСАГО вам не имеют право отказать при желании застраховать авто на 3 месяца. Некоторые менеджеры уверяют, что минимальный срок страхования 1 год, но на самом деле можно оформлять сезонную страховку.

Водитель имеет право отказаться от оформления допов по ОСАГО. Дополнительные услуги оформляются только на усмотрение клиента и не могут быть обязательными.

Страховая отказала в ОСАГО: пошаговые действия

Если вам отказали в продаже полиса ОСАГО по законным причинам, то для начала можно обратиться в офис компании к вышестоящему руководству. Если это не помогло действия таковы:

- Написать заявление-оферту на покупку полиса. Это можно сделать прямо в офисе компании, либо письмом.

- Страховая должна прислать ответ на ваш запрос. На это компании дается 30 дней. В большинстве случаев на данном этапе компания соглашается на страхование (так как это официальное письмо), тогда клиента приглашают в офис для оформления страховки.

- Если страховая прислала письменный отказ (что случается редко), то клиент может обратиться в суд. В качестве доказательства можно предоставить видеозапись разговора с сотрудником компании, где он отказывается вас страховать.

Можно направить жалобу на сайт Банка России. Для этого нужно отправить обращение в электронном виде.

Также можно обратиться в РСА, где должны принять меры по таким случаям.

Можно ли ездить без ОСАГО, если не продали страховку

Если водителю отказали в оформлении ОСАГО, он все равно не имеет права управлять автомобилем без страховки.

За нарушение также предусмотрен штраф и это не является уважительной причиной езды без полиса.

Отказ страховой компании в заключении ОСАГО – какие причины и что делать?

Вождение автомобиля без действующего полиса ОСАГО запрещено. И вроде бы ничего не мешает приобрести такой полис в любой страховой компании. Однако на практике СК может отказать в страховании вашей машины. Правомерно ли это? Законных причин для отказа в продаже ОСАГО всего три – если клиент не предоставил обязательные документы, не пригнал автомобиль на осмотр или произошёл сбой в базах РСА. В остальных случаях отказ необоснованный и его можно обжаловать. В статье расскажем, почему могут отказать в заключении договора ОСАГО, когда это незаконно, что делать и какая ответственность грозит страховой компании за неправомерный отказ.

Почему страховая не может отказать в продаже полиса ОСАГО на машину?

Потому что страхование автогражданской ответственности – это обязанность любого водителя, а страховые не вправе чинить препятствия.

Однако в 2022 году вы можете столкнуться с ситуацией, когда страховщик отказывает в оформлении договора ОСАГО. Во многом это связано с политикой страховых компаний. Их цель – извлечь прибыль от коммерческой деятельности. И если за покупкой ОСАГО обращается «нежелательный» клиент, за плечами которого не одна авария или малый стаж вождения – ему могут просто отказать в оформлении. Страховая не будет работать себе в убыток и обязательно найдет повод чтобы уклониться от заключения договора ОСАГО с таким автовладельцем.

Однако закон на стороне владельца машины:

- Договор ОСАГО является публичным – его могут заключить любые водители, желающие застраховать автогражданскую ответственность (абзац 8 ст. 1 ФЗ-40 Об ОСАГО),

- Автовладелец вправе выбрать любого страховщика для оформления полиса ОСАГО, а страховщик не вправе отказаться от заключения договора (п. 1.5 Положения Банка России № 431-П),

- Предприниматель, в лице страхового агента, брокера или компании, не вправе оказывать предпочтение одним водителям перед другими при заключении публичного договора (а ОСАГО является публичным договором) – об этом говорится в пункте 1 ст. 426 ГК РФ,

- Наконец, если страховая уклоняется от заключения обязательного публичного договора, автовладелец вправе обратиться в суд с требованием о понуждении СК заключить такой договор (п. 4 ст. 445 ГК РФ).

Таким образом, у вас есть право выбрать для оформления ОСАГО любого страховщика с действующей лицензией. И тот не вправе чинить препятствия для заключения договора обязательного страхования.

Законные причины для отказа

Существует список законных причин, по которым вам в 2022 году действительно могут отказать в продаже полиса ОСАГО. И пока эти причины не будут устранены, страховку вы оформить не сможете.

Какие причины обоснованные:

- Отсутствие обязательных документов для заключения договора ОСАГО – перечень таких документов указан в части 3 ст. 15 ФЗ-40 Об ОСАГО. Если чего-то из списка будет не хватать, СК вправе не оформлять вам страховку.

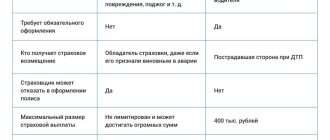

- Отказ предоставить машину на осмотр – еще одно обязательное условие, при невыполнении которого страховая откажется страховать ТС, и вы не сможете получить полис ОСАГО. Осмотр позволяет узнать, в каком состоянии находится автомобиль и нет ли на нём повреждений, о которых вы умолчали.

- Сбой в работе АИС РСА – в базе Российского Союза Автостраховщиков содержится полная информация о водителе для расчёта стоимости ОСАГО. Если у страховой не будет доступа к АИС РСА, то в заключении договора вам также откажут, со ссылкой на технические проблемы.

Вот три причины, когда отказ в продаже полиса ОСАГО будет считаться законным.

Также стоит отметить еще одну причину. Например, если вы придёте в офис страховщика, у сотрудников которого нет полномочий по заключению договоров ОСАГО. В таком случае вам откажут, но должны направить в другое отделение СК. И вам придётся ехать туда.

Как решить проблему?

Итак, если вы не смогли приобрести полис ОСАГО по одной из вышеназванных законных причин, ситуация вполне решаема. Порядок действий зависит от конкретной ситуации:

- если вы не предоставили СК обязательные документы – вам нужно донести их в страховую и заключить договор ОСАГО,

- если отсутствует доступ к базе АИС РСА – нужно подождать пару часов, пока связь возобновится. Обычно технические проблемы решаются в тот же день,

- если не предоставили машину для осмотра – согласуйте время и отвезите ТС представителям страховщика,

- если не можете ввести капчу или пароль при покупке е-ОСАГО – посетите один из офисов страховой компании.

После этого останется подписать договор и забрать «автогражданку».

Необоснованные причины для отказа в страховании автомобиля

Помимо законных причин есть и надуманные. Страховые компании могут идти на разные уловки, лишь бы не заключать договор с нежелательными для себя клиентами.

Незаконные причины отказа в заключении ОСАГО в 2022 году:

- Автомобиль старый. Однако в законе нет такого основания, зато у водителя имеется обязанность застраховать автогражданскую ответственность на используемый автомобиль.

- Водителю менее 23 лет и/или его стаж менее 3 лет. Для расчёта цены полиса ОСАГО предусмотрены различные коэффициенты возраста и стажа. Отказ в заключении договора неправомерный!

- Водитель часто попадает в ДТП. Еще одна притянутая за уши причина. Чем больше водитель попадает в аварии по своей вине, тем выше его КБМ, а значит дороже и стоимость «автогражданки». Отказ в продаже полиса – незаконный!

- У клиента нежелательный для страхования вид транспорта – мотоцикл, грузовик, такси, спецтехника и другие.

- Закончились бланки договоров ОСАГО. С одной стороны, их может действительно не оказаться в момент вашего обращения. Но, с другой стороны, страховщик обязан следить за тем, чтобы бланки всегда были в наличии. Если их не оказалось, можно позвонить в РСА и оставить жалобу.

- Для покупки ОСАГО нужно приобрести допуслуги. Некоторые страховые идут на ухищрения, предлагая клиентам купить ОСАГО в комплекте со страхованием жизни, здоровья или имущества, якобы без них полис не продаётся. Однако навязывание дополнительных услуг является нарушением п. 2 ст. 16 ФЗ «О защите прав потребителей» – за это организации грозит крупный штраф.

- Минимальный период страхования год, а не 3 месяца. Никто не запрещает вам купить «сезонную» страховку, если вы пользуетесь машиной несколько месяцев в году. Никаких ограничений по сроку действия полисов при их продаже в законе не предусмотрено.

Также могут быть уловки с целью подтолкнуть клиента обратиться в другую страховую компанию. Например, когда при оформлении е-ОСАГО на сайте СК пользователю не удаётся распознать капчу или ему на телефон приходит «хитрый» пароль с набором символов латиницы и кириллицы, который невозможно ввести правильно. Некоторые страховые просят привезти автомобиль на осмотр куда-нибудь в другой город или на окраину, за сотни километров. Могут растянуть срок осмотра ТС до 30 дней. Многие водители действительно не выдерживают и обращаются в другие компании.

Что делать в случае отказа страховой заключить договор ОСАГО?

Прежде всего выяснить причину отказа. Если она в числе незаконных, можно обратиться к вышестоящему сотруднику или к директору офиса. Но на практике это редко помогает.

В таком случае следует получить от СК письменный отказ в страховании машины. И ниже мы рассмотрим, какие шаги для этого предпринять.

Шаг 1. Направить заявление-оферту

При личном общении с сотрудником страховой компании вам «вежливо» откажут в выдаче письменного отказа в страховании по ОСАГО. Поэтому стоит действовать в другом ключе.

Дело в том, что у вас, как потенциального клиента страховой, есть право направить ей предложение заключить договор ОСАГО. Такое предложение именуется офертой (ст. 435 ГК РФ).

Направить заявление-оферту можно одним из двух способов:

- ценным письмом по почте с описью и уведомлением о вручении адресату,

- лично в офисе страховой – один экземпляр останется в СК, а на втором её представитель должен будет проставить подпись, печать, дату и входящий номер.

При отправке оферты почтой в качестве доказательства у вас на руках будет опись вложения, а при личной передаче в офисе страховщика – второй экземпляр заявления. Не теряйте их до полного разрешения проблемы!

Шаг 2. Получить официальный письменный ответ от страховой

Проигнорировать заявление-оферту страховая не может. Договор ОСАГО является публичным и обязательным, поэтому закон даёт СК на рассмотрение оферты 30 дней – в силу п. 1 ст. 445 ГК РФ.

Что дальше? А дальше страховщик должен известить вас о принятом решении. Оно, к слову, может быть уже в вашу пользу – тогда вас пригласят в отделение страховой компании для заключения договора ОСАГО. И совсем редкость, когда СК присылает письменный отказ в услуге страхования на машину. Но и в этом случае у вас выигрышная позиция. Имея на руках официальный отказ, можно обращаться в суд и принуждать страховую заключить договор ОСАГО.

Шаг 3. Собрать доказательства

Если вы поняли, что находитесь в числе нежелательных клиентов страховой, можно зафиксировать её отказ в оформлении ОСАГО иным способом. Но для этого придётся лично посетить отделение страховой компании.

Вначале попросите сотрудника СК предоставить отказ в письменном виде. Абсолютно точно никакую бумагу вам не выдадут. В страховой прекрасно понимают, что действуют незаконно и не станут усугублять положение. Если отказ не выдали, предупредите, что включаете видеокамеру и зафиксируйте факт уклонения сотрудников СК заключать с вами договор ОСАГО. Запишите весь разговор, сделайте фото с места события, возьмите показания у свидетелей.

Позже с этими доказательствами можно обжаловать действия страховщика в надзорных и судебных органах.

Шаг 4. Обратиться с жалобой на страховщика

Договор ОСАГО является обязательным. Если страховщик уклоняется от его заключения, вы вправе обратиться за защитой своих прав и интересов в районный суд (п. 4 ст. 445 ГК РФ).

Помимо подачи искового заявления, можно обратиться:

- в интернет-приемную Банка России – он регулирует деятельность страховых компаний и пресекает незаконные действия с их стороны,

- в РСА – реагирует на любые нарушения со стороны страховых организаций,

- в Федеральную антимонопольную службу,

- в прокуратуру.

Почти во всех спорах по поводу отказа в обязательном страховании вопрос решается в пользу автовладельцев.

Обратите внимание! Даже если вы получили отказ в заключении договора, это не даёт вам права ездить за рулём автомобиля. Управлять транспортным средством без ОСАГО запрещается. Если нарушение будет зафиксировано сотрудниками ГИБДД, вас ждёт штраф в размере 800 рублей (ч. 2 ст. 12.37 КоАП РФ).

Но еще бо́льшие неприятности ждут в случае спровоцированного ДТП. Виновнику аварии без полиса ОСАГО грозит регресс от страховой – вначале она возместит ущерб пострадавшим, а затем взыщет эти суммы с него (ст. 14 ФЗ № 40 Об ОСАГО).

Так, в Ставропольском крае водитель пытался обжаловать штраф за езду без ОСАГО на основании отказа страховой в заключении договора. Суд не поддержал его доводы и жалобу отклонил (Решение № 7-319/2019 от 15 мая 2019 года).

Что грозит страховщику за отказ в оформлении полиса ОСАГО?

Страховым компаниям грозят административные меры в рамках ст. 15.34.1 КоАП РФ. Причём ответственность предусмотрена не только для юридического лица, но и для тех сотрудников, кто отказал в оформлении полиса ОСАГО.

- страховому агенту, брокеру или другим должностным лицам – штраф от 20 до 50 тысяч рублей,

- страховой компании – от 100 до 300 тысяч рублей.

Судебная практика в 2022 году на стороне несправедливо ущемлённых автовладельцев. Так, в Красноярском крае суд отклонил жалобу страхового агента «РЕСО-Гарантия», которого ранее оштрафовали на 20 000 рублей за отказ в заключении договора ОСАГО с одним из владельцев автомобиля. А в Курске на ту же сумму оштрафовали директора филиала САО «ВСК» – за те же незаконные действия.

Страховые знают, что переступают черту закона отказом в заключении договора ОСАГО. Поэтому, если вы хотите решить вопрос в свою пользу, напомните страховому агенту об административной ответственности. В таком случае есть шанс, что дело не дойдёт до разбирательств, и вам удастся застраховать автогражданскую ответственность в тот же день.

Законен ли отказ страховой компании застраховать автомобиль по ОСАГО? Причины и что делать?

Более 20 лет назад появился Закон об ОСАГО, а вместе с ним и обязательное страхование гражданской ответственности владельцев транспортных средств. Но ОСАГО не работает только в одну сторону – в сторону водителей. Оно также накладывает обязательства и на страховые компании, которые обязаны оформлять полисы ОСАГО. Сталкиваясь с проблемами выдачи полисов или отказами страховых, водители не знают, что им делать и законно ли им отказали. В статье мы постараемся развёрнуто ответить на данные вопросы и расскажем, законен ли отказ страховщика в оформлении ОСАГО, а также подскажем как действовать, чтобы приобрести полис вопреки несогласию страховой.

Какие причины отказа в оформлении страховки ОСАГО в 2022 году?

В этом разделе мы расскажем о причинах отказа с которыми сталкивались на практике, но это не значит, что перечень будет исчерпан. Если вы столкнулись с отказом в оформлении полиса по какой-то иной причине, то напишите в комментариях, это будет полезно и нам, и нашим читателям.

На практике 2022 года причина отказа продать ОСАГО может быть совершенно любая, а связано это с тем, что он, как правило, дается устно и придумать можно всё что угодно. Это зависит от цели, которую преследует страховщик.

Давайте рассмотрим наиболее распространённые причины.

Слишком старая машина

Владельцы стареньких автомобилей, особенно, иностранного производства, могут сталкиваться с отказом в страховании. Сотрудники могут сообщить, что не страхуют такие старые машины. А в качестве аргумента приводится довод, что если она в ДТП попадёт, запчастей на неё уже не производят, как её ремонтировать и тому подобное. Но даже если запчасти есть, то на вашу старую машину придётся ставить новые запчасти.

Вы же и сами понимаете, что это не выгодно. И всё в этом духе.

В зависимости от настойчивости клиента причины могут меняться прямо на ходу.

Автомобиль такси

Нежелание страховать машины такси не очень понятно, ведь страховка на такую машину стоит в 1.5-2 раза дороже, чем обычно. Однако, зачастую водители такси в 2022 году сталкиваются с отказом в оформлении полисов автогражданки.

Возможно, отказы страховщика связаны с частыми страховыми случаями, ведь машины такси проезжают намного больше среднестатистической, а, значит, и риск попасть в ДТП выше.

Мотоциклы

Со страхованием мотоциклов тоже беда. Но в данном случае, в отказе страховать ваш мотоцикл, скорее всего, именно экономическая составляющая, ведь полис ОСАГО на мото стоит недорого, а выплаты по ним большие.

Мотоциклы хрупкие и дорогие, да и бьются они в сезон очень часто.

Грузовой автомобиль и Газель

Еще один занимательный случай выборочного страхования в нашей стране. Застраховать грузовой автомобиль или Газель как физ. лицо весьма проблематично, но приобрести ОСАГО на эти же автомобили от имени какого-нибудь «ООО» можно без проблем.

С чем это связано, до конца не известно. Может со стоимостью таких полисов (они дешевле, чем на легковую машину). Может, в связи с причинением грузовым авто большего ущерба в случае ДТП. Но на практике в оформлении таких ТС страховые часто отказывают.

Праворульные автомобили

В последнее время застраховать праворульный автомобиль практически невозможно. Страховые как могут затягивают данный процесс, а владельцы недорогих японцев вынуждены искать выход, либо передвигаться без полиса ОСАГО.

Очень часто озвучивается причина, что праворульные машины страхуют только в главном офисе, а офис этот, как вы понимаете, может быть в нескольких сотнях километров. И если в предыдущих случаях после отказа могли навязать дополнительно какую-нибудь страховку, то в ситуации с японскими праворульками отказ категоричный.

Всё дело в том, что водители праворульных автомобилей чаще попадают в ДТП, причём не по своей вине. К нарушителю ПДД страховщик никаких санкций применить не может, а чинить японскую машину очень дорого, да и запчасти ждать из Японии долго. В общем, данная категория транспортных средств крайне убыточна для страховых, отсюда и отказы в страховании.

Черный список страховщика

Многим водителям может быть просто отказано в заключении договора ОСАГО, будь он на любом автомобиле. Это связано с тем, что у страховых компаний есть так называемые «черные списки» водителей или страхователей, с которыми они не хотят заключать договор. Сделать полис у брокера или агента в таком случае тоже не всегда можно. Если вы в такой список попали, то скорее всего заключать договор ОСАГО вам придётся только через суд.

Имеет ли право страховщик отказать в заключении договора ОСАГО по закону?

От фактической ситуации на рынке страхования перейдём в юридическую плоскость и дадим ответ, основываясь на законе.

Правила страхования, которые являются неотъемлемой частью законодательства по ОСАГО, содержат норму, прямо запрещающую отказывать на заявление о покупке полиса.

Пункт 1.5 Правил страхования гласит:

Страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся с заявлением о заключении договора обязательного страхования.

При этом, водитель или собственник транспортного средства может выбрать любого страховщика, у которого есть лицензия Центробанка на осуществление данного вида страхования.

И что тогда делать?

Установленная обязанность по заключению полисов ОСАГО не мешает страховым нарушать эту обязанность, манипулируя практическим правоприменением законодательства. Как в общем-то и в ситуации с выплатами, когда незаконно в них отказывают.

Что можно сделать для оформления полиса?

- Для начала нам нужно иметь доказательства того, что вы куда-то обращались, и вам кто-то отказал. В идеале иметь видеозапись вашего визита в страховую компанию, где будет видно сотрудника страховщика и зафиксирован отказ.

- После этого, вспоминаем, что за отказ в оформлении есть ответственность, а именно штраф в размере от 20 до 50 тысяч рублей для должностных лиц, и от 100 до 300 тысяч для юридических лиц. Всё это предусмотрено статьёй 15.34.1 КоАП РФ.

- Стоит ещё раз спросить у сотрудника страховщика ФИО и напомнить, что за отказ продать страховку ОСАГО лично ему как должностному лицу полагается штраф от 20 до 50 тысяч.

- После этого, может у него «всё заработает», и вам смогут оформить полис.

При этом, стоит напомнить, что агенты и брокеры приравниваются к должностным лицам, если вы оформляете полис не в офисе.

Но, если ваше ОСАГО явно проблемное, то мы рекомендуем обращаться именно в офис страховщика, там вы сможете пообщаться с руководством, если сотрудник всё же откажет в оформлении.

Результат такого «запугивания» штрафами может быть разный. И, если это не сработает, то видеозапись или другие документы обязательно направьте через интернет-приёмную в Банк России, чтобы этого страховщика привлекли к ответственности.

Рабочий способ оформить полис при отказе страховой

Выше мы уже говорили, что отказ страховой оформить полис ОСАГО почти всегда звучит только устно. То есть сотрудник понимает, что ему в данный момент вы ничего сделать не можете, и он пользуется тем, что его прикрывает начальство. И выполняет их указания.

Чтобы этого избежать, нужно обращаться к страховщику письменно. И делать это нужно правильно.

То есть либо приехать в офис страховой компании и подать в приёмную под отметку о принятии (она ставится на вашей копии заявления). Должны быть указаны:

- ФИО и должность лица, принявшего заявление,

- дата принятия,

- а также печать организации.

Можно отправить почтой, иногда это проще. Но нужно направлять ценное письмо с описью вложения и с уведомлением о вручении. Это делается для того, чтобы письмо можно было отследить, и были доказательства, что именно вы отправили в страховую компанию.

Отправлять письмо нужно по официальному адресу центрального офиса или филиала страховщика. Узнать их можно из выписки ЕГРЮЛ. Там нужно указать реквизиты страховщика и найти выписку по нему (реквизиты обязательно будут в вашем старом полисе или же на сайте страховой компании).

Заявление заполняется по установленной ЦБ РФ форме. Ниже для вашего удобства мы представили форму и образцы такого заявления и документов к нему.

- Скачать форму заявления на заключения полиса ОСАГО.

- Скачать образец заполнения заявления.

- Скачать образец заполнения описи вложения.

Но есть сложности!

- Первая сложность заключается в том, что почта доставляет ваше письмо какое-то время и на получение письма у страховой компании есть 30 дней. Данные сроки можно ускорить, отправив письмо курьером, но это будет чуть дороже.

- Вторая сложность в сроках рассмотрения вашего заявления. По закону ваше обращение считается офертой, которую страховщик обязан рассмотреть в течение 30 дней. Вдобавок к этому страховая может воспользоваться положениями статьи 445 ГК РФ и вместо заключения договора ОСАГО направить вам протокол разногласий, который вы сможете обжаловать в суд в течение 30 дней со дня получения самого такого протокола или истечения срока для акцепта. В суде также можно требовать о понуждении страховой компании заключить с вами договор ОСАГО. Взглянув на сроки, некоторые могут не захотеть этим заниматься и лучше оформят какую-нибудь дополнительную страховку у страховщика или пойдут на какие-то иные его условия. Но нужно понимать, что здесь приведены максимальные сроки рассмотрения и возможные трудности. На самом деле, если у страховщика нет принципиальной позиции по вам, то никакой протокол разногласий вам направляться не будет, вас пригласят в офис и оформят полис с большой долей вероятности.

- Когда вас пригласят в офис для оформления и оплаты страховки ОСАГО, у страховщика останется ещё один – последний – козырь в рукаве против вас. В соответствии с пунктом 1.7 Правил страхования страховщик может осмотреть вашу машину перед заключением полиса.

Ваш автомобиль может не быть в идеальном виде, и, чтобы страховщик в дальнейшем не исключил из страхового возмещения поврежденные детали, лучше машину не показывать. Сделать это можно, указав страховщику место для осмотра ТС такое, куда явно никто сейчас не поедет. Например, она стоит у вас около дома или на даче, или еще где-то.

Дело в том, что осмотр не проводится, если вы со страховщиком не договорились о месте такого осмотра. Не хочет осматривать машину у вас на даче, значит, осмотра не будет.

Можно ли заставить страховую оформить страховку в офисе?

Один из приёмов страховых компаний, как не оформлять полисы ОСАГО, мы рассмотрели чуть выше. Речь про осмотр машины. Как с этим бороться, тоже понятно.

В этом письме Банк России (регулятор рынка ОСАГО в России) указывает, что если страхователь лично обратился к страховщику и предоставил все необходимые документы для заключения договора ОСАГО, то страховщик должен заключить договор в день обращения.

В письме также есть ссылка на ответственность страховщика за неправомерный отказ в оформлении полиса ОСАГО, о которой мы написали выше. Штрафы есть на должностное лицо и юридическое лицо. Об этом стоит напомнить в офисе компании.

Рекомендации

Выше мы рассказали о некоторых сложностях при оформлении полисов страхования в том числе и при подаче письменного заявления, поэтому настоятельно рекомендуем начинать оформлять полис заранее. То есть направить заявление страховщику можно за 2-3 месяца до срока истечения вашего полиса. В заявлении вы просто укажете нужный период после окончания вашего полиса ОСАГО.

Источник https://e-osago.ru/blog/otkazali-v-osago-prichiny-i-dejstviya-voditelya/

Источник https://tonkostipdd.ru/osago/otkaz-strahovoy-kompanii-v-zaklyuchenii-osago-kakie-prichiny-i-chto

Источник https://tonkostiosago.ru/pokupka-polisa-osago/zakonen-li-otkaz-strahovoy-kompanii-zastrahovat-avtomobil-po-osago