Скидки при оформлении ОСАГО – как сэкономить на страховании

Стоимость обязательного автострахования определяется на законодательном уровне. На год устанавливается базовый тариф и размеры всех применяемых к нему коэффициентов. Сами страховщики не могут давать по обязательной страховке скидки. Стоимость полиса строго фиксирована и призвана сделать его доступным всем автолюбителям.

Но сэкономить на страховании можно. Есть коэффициенты по автострахованию, зависящие конкретно от водителя и аккуратности его езды. Основную скидку дает КБМ – коэффициент бонус-малус. Он копится за аккуратное вождение и достигает максимального размера за 9 лет. При условии, что вы до этого ни разу не попадали в аварии.

КБМ – что это и как используется

Скидки на автостраховку применяются при расчете стоимости полиса автоматически. Страховая компания обязана использовать автоматизированную базу данных «Российского Союза Автостраховщиков», чтобы получить оттуда информацию о безаварийном стаже водители.

Если информация по текущему коэффициенту бонус-малуса отсутствует, то он приравнивается к единице. Это значение не оказывает никакого влияния на стоимость страховки, поэтому оплатить ее придется в полном размере.

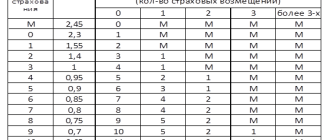

Для тех, кто впервые оформляет полис, КБМ равен 1,17. Для самых аккуратных водителей значение коэффициента составляет 0,46, максимальное же значение – 3,92. При таком КБМ некоторые страховые компании не хотят оформлять полис (хотя это и незаконно), боясь понести убытки.

Какие бывают коэффициенты бонус-малус

Чтобы рассчитать скидки, страховщики используют следующие виды КБМ:

- водителя – формируется индивидуально для каждого лица, допущенного к управлению транспортным средством;

- собственника – определяется для владельца автомобиля;

- начальный – значение КБМ, зафиксированное в момент заключения договора;

- расчетный – значение коэффициента, используемая при подсчете стоимости полиса.

При расчете скидки при оформлении страховки, коэффициент водителя используется при приобретении ограниченного полиса. Применяется максимальное из всех возможных расчетных значений. То есть, если транспортным средством будет управлять два водителя, у одного из которых коэффициент будет 1, а другого 0,5, то страховая использует в калькуляции 1.

Когда не используется скидка КБМ

Далеко не всегда можно получить ОСАГО со скидкой. В некоторых случаях коэффициент будет всегда равен 1, в том числе при:

- получении транзитной страховки. Она всегда оплачивается по полной ставке;

- страховании машин, зарегистрированных в иностранном государстве.

В этих случаях коэффициент приравнивается к 1 и никак не влияет на стоимость полиса.

Когда дается скидка по КБМ

Скидки при расчете стоимости обязательного страхования автомобиля по базе РСА рассчитываются только один раз за весь период действия полиса (перерасчет происходит ежегодно 1 апреля). То есть, если застрахованное лицо попадет по своей вине в аварию, увеличенная ставка будет применена только на следующий год.

Безаварийный стаж можно также частично потерять при досрочном расторжении договора. Если действие полиса было прекращено в течение года, то информация о КБМ в базе скидок не меняется. Поэтому при заключении нового договора вы будете оплачивать ее по старому коэффициенту.

Скидка при ограниченном страховании

Скидка за безаварийную езду по разному рассчитывается для ограниченного и неограниченного полиса. В первом случае коэффициент определяется:

- по каждому водителю, допущенному до управления транспортным средством;

- при калькуляции используется наихудший класс безаварийной езды из всех доступных;

- скидка начисляется каждому водителю в отдельности, поэтому, если произойдет авария, КБМ уменьшится только у виновного лица;

- коэффициент переносится при смене транспортного средства.

Такая скидка КБМ по автостраховке будет выгодна, если к управлению машиной будет допущено несколько человек и все они имеют большой стаж безаварийной езды.

Скидка при неограниченном страховании

Скидка по страховке при неограниченном полисе рассчитывается следующим образом:

- класс присваивается только владельцу автомобиля;

- коэффициент присваивается по последнему договору ОСАГО, только если тот был без ограничений и собственник и транспортное средство остались прежними.

При смене собственника или транспортного средства льготы при оформлении обязательного страхования автогражданской ответственности не применяется.

Максимальная скидка по КБМ

Вы можете проверить скидку по базе РСА, указав информацию о водителе. После этого система автоматически покажет текущий КБМ. Чем ниже его значение, тем большие бонусы вы сможете получить при заключении нового договора страхования.

КБМ способен существенно снизить стоимость полиса. Максимальная льгота по страховке с ним достигает 50%. Но следует помнить, что попадание в несколько аварий, произошедших по вашей вине, может привести не только к потере всех накопленных бонусов, но и применению повышающего коэффициента.

Таким образом, аккуратная езда в течение года позволяет снизить стоимость полиса ОСАГО на следующий год на 5%.

7 способов сэкономить на покупке полиса ОСАГО

Стоимость полиса обязательного страхования автогражданской ответственности (ОСАГО) невелика по сравнению с расходами на заправку и ремонт машины. Но при грамотном подходе к оформлению документа её можно сократить на несколько тысяч рублей! А ведь это может означать для вас дополнительную поездку на отдых с семьёй или друзьями. Рассказываем, как сэкономить на ОСАГО законными способами.

Формула расчёта

Чтобы найти пути сокращения расходов, нужно знать методику расчёта цены. В 2021 году она складывается из следующих элементов:

Базовый тариф (ТБ) х территориальный коэффициент (КТ) х коэффициент безаварийного вождения (КБМ) х коэффициент возраста и стажа (КВС) х коэффициент допущенных к вождению (КО) х коэффициент сезонности (КС) х коэффициент мощности автомобиля (КМ)

Звучит сложно? На самом деле это очень хорошо — у вас появляется много способов сэкономить на покупке полиса ОСАГО.

1. Базовый тариф

Начиная с 24 августа 2020 года, страховая компания может сама выбирать подходящую стоимость для каждого водителя. Государство ставит её в рамки, указывая тарифный коридор — от 2471 до 5436 рублей. К сожалению, как только закон вступил в силу, все участники поспешили вписать в договоры максимально возможные цифры.

Но конкуренция помогает снизить стоимость ОСАГО. Многие страховщики уже начинают снижать базовые тарифы. Поэтому, если вас не устраивает цена полиса, просто запросите расчёт в нескольких компаниях сразу. Вполне вероятно, что одна из них предложит более выгодные условия. Теоретически, так можно получить скидку до 55%. Но в реальности её размер будет равен 5–15%.

2. Территориальный коэффициент

Этот показатель зависит от сложности условий эксплуатации автомобиля в регионе. Он варьируется от 0,6 в Чукотском автономном округе и небольших населённых пунктах до 2,1 в Мурманске и Челябинске. Интересно, что территориальный коэффициент может сильно отличаться в пределах пары километров. Например, в областном центре он равен 2, а в деревне сразу за объездной дорогой — 0,85.

Это отличный способ сэкономить на ОСАГО для начинающего водителя, который пока не может получить скидок за стаж. У вас есть два варианта:

Прописаться в населённом пункте с низким территориальным коэффициентом. Минус — для получения многих государственных услуг придётся обращаться по месту регистрации.

Оформить машину на родственника, прописанного за пределами большого города. Минус — автомобиль принадлежать вам не будет, и это создаст простор для махинаций.

3. Коэффициент безаварийного вождения

Формально называется коэффициентом «Бонус-Малус», отсюда и сокращение КБМ. Если вам удаётся обойтись без официально зарегистрированных аварий в течение года, он снижается. При попадании в ДТП цифра увеличивается. Минимальное значение — 0,5, максимальное — 2,45.

Это самый большой разброс во всей формуле, позволяющий существенно снизить стоимость ОСАГО:

Самые мелкие аварии можно не оформлять. Иногда лучше решить проблему поцарапанного бампера и повреждённого зеркала на месте, не привлекая лишнего внимания. Если в аварии не пострадали люди, такой вариант не считается нарушением. Минус — пострадавший может взять деньги и заявить, что вы скрылись с места ДТП.

Если в полис ОСАГО вписаны несколько человек, после года безаварийной езды коэффициент снижается для них всех. Но это не касается «открытой» страховки, позволяющей любому водителю садиться за руль. От последней лучше отказаться, тем более что она стоит дороже. Минус — если захотите дать кому-то машину на время, придётся переоформлять полис.

Руководствуясь предыдущим пунктом, попросите друга или родственника вписать вас в ОСАГО. Даже если у вас нет машины, вы улучшите свой коэффициент безаварийного вождения. Минус — если автомобиль попадёт в аварию, можно добиться обратного эффекта.

4. Коэффициент возраста и стажа вождения

Из названия понятно, какие показатели включены в расчёт. Цифра варьируется от 0,9 до 1,93. Если у вас уже есть водительское удостоверение, повлиять на неё не получится. Если нет — записывайтесь в автошколу немедленно. Чем дольше у вас на руках будут права, тем больше удастся сэкономить на страховке ОСАГО.

Если вас лишили водительского удостоверения за грубое нарушение правил, в этот период стаж не начисляется. Но цифра, на которой вы остановились, не обнуляется — она восстанавливается после пересдачи экзамена. Когда стаж превышает 14 лет, лишение прав никак не влияет на стоимость полиса ОСАГО.

5. Коэффициент допущенных к вождению

Также называется коэффициентом открытости полиса (КО). Здесь всё предельно просто:

для «открытого» ОСАГО, не ограничивающего число водителей, он равен 1,94;

для «закрытого» с определённым списком допущенных к управлению — 1.

Выше мы уже говорили, что «закрытые» полисы позволяют снижать коэффициент безаварийного стажа для нескольких человек одновременно. Это дополнительный способ уменьшить стоимость ОСАГО в будущем.

Если вы выбираете «открытый» полис, коэффициент возраста и стажа вождения приравнивается к 1.

6. Коэффициент сезонности

Зависит от того, планируете ли вы использовать машину круглый год или только в определённые месяцы. Цифра варьируется от 0,5 до 1. Исключив три месяца, вы получите скидку в 5%, шесть месяцев — 30%, 9 месяцев — 50%. Чтобы снизить стоимость ОСАГО для новичка, можно вписать в полис только тёплый период — с апреля по октябрь. Если зимой вы пересаживаетесь с седана на кроссовер, то последний можно страховать только на ноябрь–март.

7. Коэффициент мощности автомобиля

Определяется производительностью мотора. Колеблется от 0,6 (менее 50 лошадиных сил) до 1,6 (свыше 150 л.с.). Если машина куплена, сэкономить на страховке ОСАГО не получится. Но если вы находитесь в процессе выбора, обратите особое внимание на мощность двигателя. Если она будет равна 145 л.с., а не 151 л.с., вы сократите расходы на 20%.

Насколько это выгодно?

Давайте выполним нехитрые подсчёты. Допустим, у нас на руках есть Nissan Qashqai 2.0 мощностью 163 лошадиные силы. Величину базового тарифа примем максимальной, поскольку конкуренция на рынке только начинает разгораться. Стоимость полиса будет равна 5 436*1,6=8 697,6 рублей. Рассчитаем диапазон цен для каждого коэффициента:

территориального — от 0,6 до 2,1: 18 264,96 – 5 218,56 = 13 046,4 рублей;

безаварийного вождения — от 0,5 до 2,45: 21 309,12 – 4 348,4 = 16 960,32 рублей;

возраста и стажа вождения — от 0,9 до 1,93: 16 786,37 – 7 827,84 = 8 958,53 рублей;

открытости полиса — от 1 до 1,94: 16 873,34 – 8 697,6 = 8 175,75 рублей;

сезонности — от 0,5 до 1: 8 697,6 – 4 348,8 = 4 348,8 рублей.

Допустим, вы оформляете полис ОСАГО в идеальной ситуации. Автомобиль требуется вам только на три месяца, вы вписываете в страховку строго определённый круг водителей, у вас есть 15 лет безаварийного стажа, и вы проживаете в Чукотском автономном округе. Итоговая цена полиса будет равна:

8697,6х0,6х0,5х0,9х1х0,5 = 1 174,76 рублей.

А теперь смоделируем худшую ситуацию. Полис оформляет на год 19-летний житель Челябинска, который четыре раза за последние 12 месяцев попадал в аварии. При этом он разрешает любому водителю управлять своим автомобилем. Итоговая цена ОСАГО составит:

8697,6х2,1х2,45х1х1,94х1 = 86 813,35 рублей

Согласитесь, впечатляющая разница. Конечно, в реальности очень сложно влиять на значения коэффициентов, тем более, в краткосрочном периоде. Но тщательное планирование поможет вам экономить десятки тысяч рублей в будущем.

Как сэкономить на страховке автомобиля

Каждый автомобилист обязан купить полис ОСАГО. Он страхует ответственность водителя. Однако любой гражданин может самостоятельно решить страховать ли ему машину от поломок и кражи. В этом материале Bankiros.ru расскажет, как работают такие полиса и как можно на них сэкономить.

Почему иногда ОСАГО недостаточно

Безусловно, полис каско имеет высокую стоимость. Средняя цена страховки с полным покрытием может доходить до 50 тысяч рублей. Но именно этот полис страхует случаи, которые ОСАГО не включает.

Так, страховая компания по каско выплатит вам компенсацию, даже если именно вы виновны в происшествии. ОСАГО оплачивает компенсацию только пострадавшим. Каско оплачивает ремонт, даже если повреждения машины с ДТП никак не связаны. Например, из-за стихии, действий мошенников, пожара, падения тяжелых предметов на автомобиль или угона. Если ремонт машину не спасет, страховая компания возместит стоимость машины. Однако для каско есть один нюанс: для машин старше десяти лет полис не оформляют. Ремонт таких машин очень не выгоден.

Какое каско выбрать

- Полное каско возмещает весь ремонт или всю стоимость авто. Существенный минус такого полиса – его цена. Подойдет для неопытных водителей или покупателям, которые купили машину в кредит.

- Частичное каско позволяет автовладельцу выбрать страховые случаи. Например, угон или полная гибель автомобиля. Стоимость такого полиса значительно ниже. Главным его недостатком является то, что нестраховые случаи водитель возмещает самостоятельно. Поэтому такой полис подойдет скорее опытным водителям.

- Агрегатное каско уменьшает общую страховую сумму на произведенную страховую выплату. Например, если ваша страховка стоит 800 тысяч и вам выплатили компенсацию в 70 тысяч после ДТП, общая остаточная сумма страховки составит 730 тысяч. Такой полис имеет доступную стоимость, однако с каждым разом вы будете иметь всю меньшую сумму для компенсации. Подойдет скорее опытным водителям.

- Каско с франшизой предлагает клиенту выбрать сумму, которую владелец оплатит сам при наступлении страхового случая. Если стоимость ущерба будет выше, то компенсацию выплачивает страховая компания. Например, вы выбрали стоимость франшизы в 30 тысяч рублей, а ущерб автомобиля составил 25 тысяч. В данном случае ремонт оплачиваете вы. Если бы ущерб составил 35 тысяч рублей, то затраты на ремонт возместила бы страховая. Подойдет такой полис скорее опытным водителям.

- «Умное» каско (с использованием телематики) за счет специальных приборов фиксирует стиль вождения водителя, нагрузку автомобиля и другое. Оборудование устанавливается в машине на время действия полиса. По прохождению определенного периода и начисленных баллов водителю предлагают скидку. Подойдет аккуратным водителям с маломощными автомобилями.

- Каско с GAP позволяет избежать водителю потери в деньгах из-за износа автомобиля. Страховые компании определяют стоимость авто с учетом его амортизации – изнашивания деталей. Например, новый автомобиль, который покинул пределы автосалона, уже теряет в своей стоимости около 10%. GAP-страхование помогает сохранить первоначальную стоимость автомобиля. Такая опция составляет до 3% стоимости каско. Однако доступна она далеко не во всех компаниях. Если ваша страховая компания не предлагает такую услугу, вы можете дополнительно подключить ее в другом месте. О таком полисе стоит задуматься владельцам премиальных автомобилей, поскольку явная потеря в цене характерна именно для них.

Как сэкономить на оформлении каско

- Ищите страховые программы с дополнительными опциями. Например, вам могут предложить каско с подключением телематики в ваш автомобиль или франшизу, которая начинает действовать со второго или третьего страхового случая. Это поможет сэкономить на оформлении каско.

- Если вы давно за рулем, оформляйте частичный каско, который страхует только очень серьезные риски. Если у вас рабочий автомобиль, вы также можете застраховать его от серьезных повреждений, потому что косметические дефекты для рабочих автомобилей будут вряд ли важны.

- Не включайте в стоимость полиса неопытных водителей. Стаж вождения и возраст водителя напрямую влияют на стоимость полиса. Если в полис вписывается несколько водителей, его стоимость будет рассчитываться, исходя из опыта и возраста самого младшего водителя.

- Если вы спокойный водитель и редко получаете штрафы, установите в машину телематику. Она убедит страховую компанию в том, что вы опытный водитель и она сделает вам скидку на полис через некоторое время.

- Если вы опытный водитель или ваш автомобиль имеет дополнительную защиту, оформите каско с франшизой. Вы можете выбрать только нужные, по вашему мнению, страховые случаи. Это уменьшает итоговую стоимость полиса. Однако будьте готовы к тому, что многие повреждения вам придется устранять за свой счет.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

![]()

0

0

0

![]()

0

0

Источник https://www.vbr.ru/strahovanie/help/osago/skidki-osago/

Источник https://rolf-probeg.ru/blog/kak-sekonomit-na-osago-7-sposobov/

Источник https://bankiros.ru/news/kak-sekonomit-na-strahovke-avtomobila-7086