Как рассчитать КАСКО на автомобиль самостоятельно

В мегаполисах при большом потоке транспорта нередки аварии. Легко поцарапать машину при парковке в тесном дворе. Часто случаются и угоны. Особенно это касается автомашин премиум класса. На такой случай существует полная защита транспортного средства. Страхование производится на добровольной основе и предусматривает выплату компенсации по нескольким видам рисков. Как рассчитывается КАСКО на автомобиль и из чего складывается стоимость полиса?

От чего зависит стоимость КАСКО

На стоимость повлияет выбор страхователя для оформления полиса. В разных компаниях цена страховки на один и тот же автомобиль может отличаться в несколько раз. В таком случае существует вариант поиска лучшего для себя варианта — ознакомиться с тем, как рассчитать КАСКО на автомобиль, произвести самостоятельно подсчёт стоимости полисов в нескольких компаниях, сравнить условия и выбрать оптимальное предложение. Кроме того, всегда можно обратиться к брокеру или агенту. Он сделает расчёт в тех фирмах, с которыми сотрудничает.

Виды КАСКО

Для тех, кого интересует, как рассчитывается КАСКО, будет полезно знать и его виды, так как стоимость будет различаться в зависимости от программы. Страховыми компаниями выделяются две разновидности защиты — полная и неполная.

- Полное КАСКО несёт в себе возмещение страховой компанией любого ущерба, причинённого транспортному средству. Например, если вы при парковке поцарапаете бампер о забор, или машину повредили третьи лица, то страхователь должен отремонтировать авто или выплатить стоимость убытков. В полное КАСКО, кроме ущерба, входят и такие риски, как угон и конструктивная гибель автомобиля. При реализации этих рисков фирма выплатит полную стоимость машины за вычетом амортизационного износа. Полная защита лучше и полезнее, но порядком дороже неполного страхования.

- Тем, кто хочет сэкономить, может подойти неполная страховка. Она включает в себя один или несколько рисков на выбор клиента. Чаще всего это страховка только от угона или только от ДТП.

Полная страховка больше подойдёт новичкам с минимальным стажем вождения. Если говорить о частичной страховке, то её предпочитают брать опытные автовладельцы. Страховых случаев в данной ситуации меньше, но и цена такого полиса намного ниже.

Обратите внимание. Многие полагают, что полное КАСКО покрывает любой ущерб автомобиля. На самом деле, это не так. В каждой страховой есть свои исключения, прописанные в правилах. Их нужно внимательно изучить, чтобы знать свои права. Например, ущерб за повреждение шин не возместит ни одна компания.

Одним из самых главных составляющих в стоимости полиса является возраст водителя. Этот факт нужно учитывать тем, кто хочет выяснить, как считается КАСКО на автомобиль или другое транспортное средство.

Для юных водителей стоимость будет наибольшей. По статистике, молодёжь чаще попадает в аварийные ситуации, а это повышенный риск для страхователя. Считается, что самыми аккуратными водителями являются люди в возрасте около 35—40 лет, поэтому для этой возрастной категории полис будет дешевле.

У пожилых водителей с возрастом снижается внимание и зрение, приобретаются какие-либо заболевания. Они, так же как и водители, не достигшие 21 года, относятся к группе риска. Соответственно, для расчёта стоимости полиса будет применяться повышающий коэффициент.

Некоторые страховые фирмы добавляют в расчёт и пол водителя.

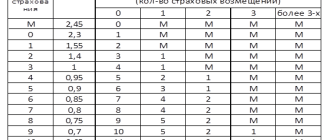

Бонус-малус

Этим термином назван коэффициент аварийности/безаварийности. Бонус-малус уменьшает или увеличивает цену страховки. Водителям, которые отъездили год без аварий, полагается понижение стоимости на следующий период страхования.

Если же страховые случаи фиксировались, то используют повышающий коэффициент, и цена страховки возрастает. В таком случае специалисты советуют обращаться к другому страхователю. Это будет выгоднее. Обратите внимание на то, что бонус-малус не является скидкой. Коэффициент может быть как повышающим, так и понижающим.

Стоимость КАСКО в зависимости от стажа водителя

Перед тем как рассчитать стоимость КАСКО на автомобиль, важно учитывать коэффициент стажа вождения. Человек, только что севший за руль и имеющий мало опыта, несёт дополнительный риск для страховой компании. Его полис будет значительно дороже, чем для опытного автовладельца. Особенно большая разница в стоимости будет у водителя, стаж которого не дотягивает до двух лет. Однако у разных страхователей повышающие коэффициенты в таком случае отличаются.

Обратите внимание. Существует возможность сэкономить и юному водителю. Некоторые компании снижают стоимость полиса при установке в машину устройства, которое проводит мониторинг стиля вождения. Оборудование устанавливается на срок от одного до трёх месяцев, после чего страхователь оценивает водительские навыки клиента, а затем принимает решение о снижении цены страховки.

Влияет ли регион на цену полиса?

Все фирмы учитывают показатель региональности. Эти данные могут удешевить или удорожить полис. В крупных городах стоимость больше, чем в маленьких. Как правило, в зависимости от региона страховка может вырасти в цене или подешеветь на несколько процентов. Полис обычно действует на всей территории страны, но бывают исключения.

Что такое франшиза и как она влияет на цену КАСКО

Как рассчитать стоимость КАСКО на автомобиль, если оформлена франшиза? В данной ситуации страховая компания и клиент могут договориться о том, что компенсация выплачивается не в полном объёме. Держатель полиса при этом заплатит уменьшенную цену страховки.

Для этого в соглашении указывается сумма, определённая клиентом (франшиза), например, 30 тысяч рублей. Тогда при наступлении страхового случая компания компенсирует убытки, оцененные выше, чем франшиза. При ущербе до 30 тысяч рублей автовладелец восстанавливает ТС за свой счёт. Франшиза может быть внесена в страховку как при первом обращении автовладельца, так и при продлении полиса. Кроме того, чем выше её стоимость, тем дешевле страховка.

Особенности автотранспорта

Кроме основных параметров, учитываются и особенности транспортного средства. Это:

- Марка и модельный ряд. Чем дороже авто, тем выше стоимость страхования.

- Мощность двигателя. Для авто с мощностью 50 л. с присваивается коэффициент 0,6%. При мощности от 100 до 120 л. с процент уже повышается до 1,2. Всё зависит от того, как считается КАСКО на машину в той или иной компании.

- Существующая на ТС противоугонная сигнализация. При этом риск угона снижается, стоимость КАСКО тоже.

- Возраст машины. Владельцу старого авто полис обойдётся порядком дороже, чем автолюбителю с новой машиной.

- Ставится ли авто на охраняемую стоянку или в гараж. Так же как и в случае с противоугонной системой снижается риск кражи ТС. Соответственно, цена страховки будет ниже.

В каждой компании свои правила, но общие требования к страховым коэффициентам обязан соблюдать каждый страхователь.

Обратите внимание. При подборе страховки важно правильно выбрать фирму под свою марку авто. Одни страховщики «любят» иномарки, другие — российский автопром.

Как рассчитать КАСКО на автомобиль самостоятельно по формуле

Существуют определённые формулы, по которым компании производят расчёт. Сделать это самостоятельно крайне сложно, так как важно учитывать различные коэффициенты. Если есть желание посчитать цену самостоятельно, то необходимо позвонить в интересующую вас компанию и уточнить все необходимые данные. Формула расчёта добровольной страховки включает в себя:

- базовый тариф (Бт);

- дату начала эксплуатации авто (Кв);

- коэффициент франшизы (Кф);

- возраст и стаж автовладельца (Кс);

- возможная рассрочка (Кр);

- коэффициент угона (Кх);

- сигнализация (Ко).

Получается, что стоимость страховки = (Бт * Кв * Кф * Кс * Кр) + (Кх * Кв * Ко * Кр). Стоит учесть то, что цифра в любом случае будет приблизительна, поэтому лучше доверить этот процесс страховому агенту.

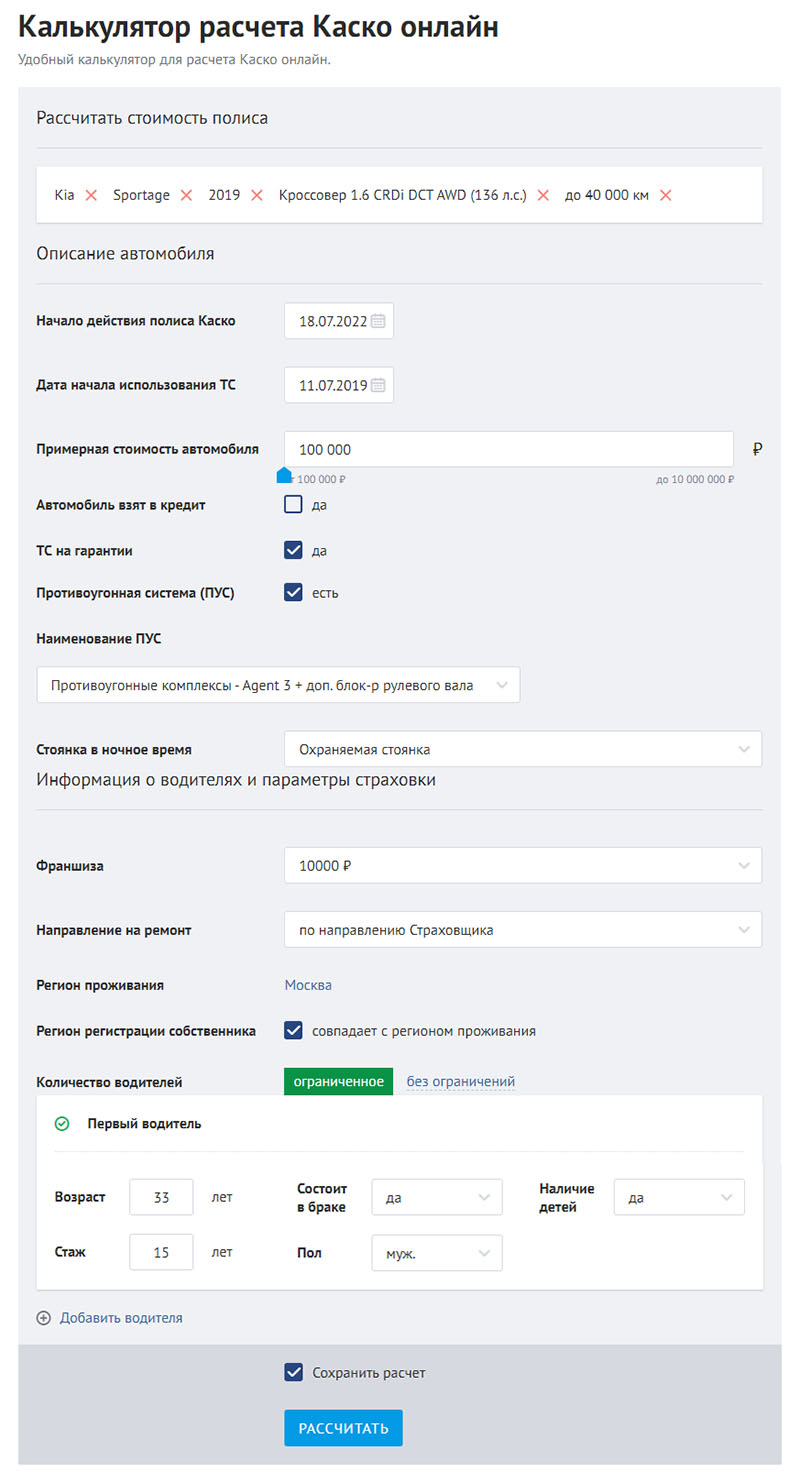

Как посчитать КАСКО на автомобиль — калькулятор расчёта

Если вы не знаете как рассчитать КАСКО на автомобиль самостоятельно, то онлайн калькулятор на нашем сайте станет хорошим помощником. Чтобы получить цену полиса, необходимо ввести требуемые данные: марка, модель, год выпуска авто, водительский стаж, возраст и прочее.

Обязательно проверьте корректность данных. Определите, нужна ли вам полная защита или же достаточно определённых рисков. Пробуйте разные варианты франшиз и, конечно же, сравните предложения нескольких компаний. Это поможет проанализировать условия и подобрать для себя лучший вариант.

Чтобы увидеть разницу, рассмотрим пример расчёта КАСКО в двух страховых компаниях. За основу возьмём машину Mazda 3 стоимостью 1200000 руб. Коробка автоматическая. Мощность 120 л. с. Водить будет мужчина со стажем 5 лет — женат и имеет детей. У страхователя Ингосстрах страховая премия получится 118 тыс. руб. В компании Ренессанс — 49 тыс. руб.

Если произвести расчёт ещё в нескольких компаниях, стоимость будет отличаться в большую или меньшую сторону. Именно поэтому прежде чем отдавать предпочтение той или иной компании, важно сравнить несколько предложений. Только в этом случае можно подобрать выгодную страховку, не переплачивая лишних денег.

Как рассчитать КАСКО на автомобиль самостоятельно

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Содержание

С автомобилем, помимо ДТП, могут происходить самые разные ситуации. И если ОСАГО страхует только автогражданскую ответственность за причинение ущерба пострадавшим в аварии, то каско покрывает большее количество рисков. Что это за риски и как рассчитать стоимость страховки самостоятельно, читайте в материале «Автокода».

Какие риски покрывает полис каско

Каско – один из видов добровольного страхования, поэтому, покупать его или нет, каждый решает сам. Риски, которые покрывает полис, зависят от типа каско – полного или частичного.

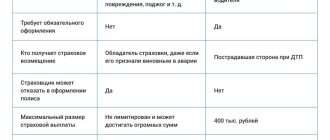

При полном каско страховая компания (СК) возмещает владельцу любой ущерб, причиненный транспортному средству. Например, если водитель неудачно припарковался и повредил бампер авто или на трассе в лобовое стекло прилетел камень. Также полное каско покрывает угон или хищение автомобиля, ущерб от противоправных действий третьих лиц, пожар, стихийные бедствия, ДТП и проч. Полная страховка покрывает максимальное количество рисков, но и стоит дорого.

При частичном каско предлагается не такая всеобъемлющая защита. Список ситуаций, по которым выплачивается компенсация, меньше, соответственно, страховка обходится дешевле. Все страховые случаи, которые покрывает и не покрывает каско, перечислены в этом материале .

Перечень рисков определяет СК. Во избежание недоразумений советуем заранее оговаривать их перед тем, как покупать полис каско.

От чего зависит стоимость каско

На стоимость полиса каско влияют следующие факторы:

- Возраст и стаж вождения. Для молодых водителей будет применяться повышающий коэффициент, так как риск попадания в ДТП выше. То же самое касается водителей пожилого возраста. По водительскому стажу все просто: чем он больше, тем дешевле будет стоить полис. Также на стоимость влияет пол водителя. Мужчинам страховка обходится дешевле, чем женщинам.

- Марка и модель ТС. Чем дороже ТС, тем выше ценник покупки каско. Если машина популярна среди угонщиков, применяется повышающий коэффициент.

- Регион проживания водителя. В разных регионах статистика аварийности отличается, и это также влияет на стоимость полиса. Если статистика высокая, полис каско будет стоить дороже.

- Наличие противоугонной системы. Если машина оснащена продвинутой сигнализацией, застраховать ее будет дешевле.

- Наличие франшизы. В договоре может быть предусмотрена сумма, в пределах которой владелец сам оплачивает ремонт автомобиля (франшиза). Чем она больше, тем дешевле полис.

Дополнительно могут учитываться и другие факторы. Например, место парковки автомобиля (в гараже или во дворе) или целевое использование авто (в коммерческих целях или нет).

Как рассчитать цену каско

Если тарифы ОСАГО регулируются государством, то цены на каско устанавливают страховые компании. С учетом вышеперечисленных факторов назвать конкретные суммы на полис добровольного страхования не получится. Узнать примерную стоимость можно на сайтах страховщиков, если есть много свободного времени.

Быстрее и удобнее рассчитать цену каско через специальный онлайн-агрегатор, подобный «Автокоду ОСАГО»: «Сравни.ру» или «Банки.ру». Такие сервисы показывают предложения от разных страховых компаний и позволяют тут же выбрать и заказать полис. Для этого нужно указать регион проживания, параметры авто, количество водителей и другие данные, а затем заказать расчет.

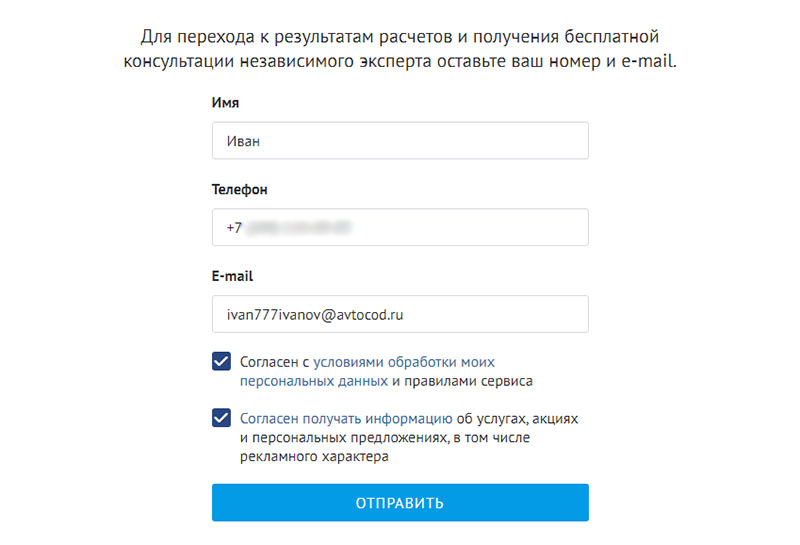

После сохранения данных сервис покажет количество предложений от страховых фирм. Чтобы перейти к результатам и проконсультироваться с независимым экспертом, нужно заполнить форму с контактными данными.

Если условия устроят, можно обратиться в офис страховой и там получить полис или заказать доставку курьером.

Источник https://www.vbr.ru/strahovanie/help/kasko_help/kasko_sam/

Источник https://avtocod.ru/kak-rasschitat-kasko-na-avtomobil-samostoyatelno

Источник https://www.banki.ru/kasko/